Comment fonctionnent les processeurs de paiement?

La plupart d'entre nous sont très à l'aise avec les technologies familières, même si nous ne savons pas grand-chose de leur fonctionnement. Nous conduisons des voitures sans comprendre le fonctionnement du moteur, nous utilisons des ordinateurs sans nous soucier du codage complexe qu'ils impliquent, et nous glissons ou passons nos cartes de crédit et de débit sur un système de point de vente sans y réfléchir à deux fois. Nous sommes peut-être plus prudents si la technologie est nouvelle, mais nous cessons de nous inquiéter une fois que nous l'acceptons comme faisant partie de la vie quotidienne.

Lorsqu'il s'agit de paiements électroniques, cela vaut également pour la plupart des commerçants pour qui ces paiements sont une pratique courante. À bien des égards, c'est normal, car le traitement des paiements par des tiers est conçu pour simplifier ces transactions afin que les commerçants puissent se consacrer à leur activité. En tant qu'utilisateur, vous n'avez pas besoin de savoir ce qui se passe sous le capot et vous ne devez pas vous en préoccuper.

Cela dit, il est sage de comprendre comment l'interface entre la carte et la machine, ou les chiffres et le terminal virtuel gère le transfert de fonds. Bien que votre processeur de paiement assume la plupart des responsabilités en termes de sécurité et de conformité, il serait une erreur de penser que vous êtes ainsi libéré de toute obligation. En réalité, pour votre client, vous êtes l'entreprise avec laquelle il transige.

Dans les faits, ces transactions peuvent être largement entre les mains de parties invisibles et de transferts de données cryptées. Pourtant, si quelque chose ne va pas, c'est vous ou vos employés qui serez interrogés par le client. En connaissant le fonctionnement du processus, vous pourrez offrir une explication raisonnable à un client déçu.

Les entreprises possédant des magasins physiques et celles qui opèrent en ligne dépendent presque totalement des services de leur processeur de paiement pour continuer à faire rentrer de l'argent. Ce processus est rapide, efficace et se produit des centaines, voire des milliers de fois par jour dans certains environnements. Voyons comment tout cela fonctionne.

Traitement des paiements : Les principes de base

Il a toujours été admis qu'il existe des risques inhérents à la réalisation et à la réception de paiements électroniques par cartes de crédit et de débit. D'une part, les cartes peuvent être volées, contrefaites ou clonées. D'autre part, le commerçant peut ne pas recevoir les fonds promis, même dans le cas d'une transaction légitime, si le client ne dispose pas de fonds suffisants pour honorer le paiement. Si cette situation est source d'inquiétude et de désagrément pour les consommateurs, elle peut avoir de graves conséquences financières pour les détaillants qui ont accepté le paiement de bonne foi et se retrouvent soumis à des rétrofacturations et autres responsabilités.

Ces risques, ainsi que d'autres, ont conduit à la création de l'industrie du traitement des paiements. Un processeur de paiement permet le transfert fluide et sécurisé des fonds entre le client et le commerçant, en communiquant avec toutes les parties concernées, y compris les sociétés de cartes et les banques. Les fournisseurs de services de paiement offrent les protections procédurales et technologiques nécessaires pour garantir que les risques de fraude, de vol et de perte sont, sinon éliminés, du moins considérablement réduits.

Qu'est-ce qu'un processeur de paiement ?

Il s'agit essentiellement d'un médiateur entre les banques, les sociétés de cartes et les commerçants. Une fois que vous avez signé avec un processeur, il s'occupe de tout ce qui se passe lorsque votre client est prêt à payer pour des biens ou des services. Ils ne sont pas eux-mêmes des institutions financières et n'ont pas le pouvoir de débloquer ou de retenir des fonds. Ils gèrent plutôt les lignes de communication qui permettent les systèmes de vérification, d'authentification et d'autorisation qui assurent le traitement sécurisé et précis des paiements.

Lorsque vous recherchez des fournisseurs, il est bon de savoir quel est le meilleur point de vente que votre budget peut vous permettre. Le fournisseur de services de paiement que vous avez choisi vous fournira généralement l'équipement de point de vente dont vous avez besoin dans le cadre de votre contrat avec lui. Les frais associés peuvent comprendre les frais de démarrage, de transaction, de rétrofacturation, de résiliation et de location de l'équipement lui-même. Veillez à comparer les coûts de chaque fournisseur de services, car ils ne sont pas tous standard.

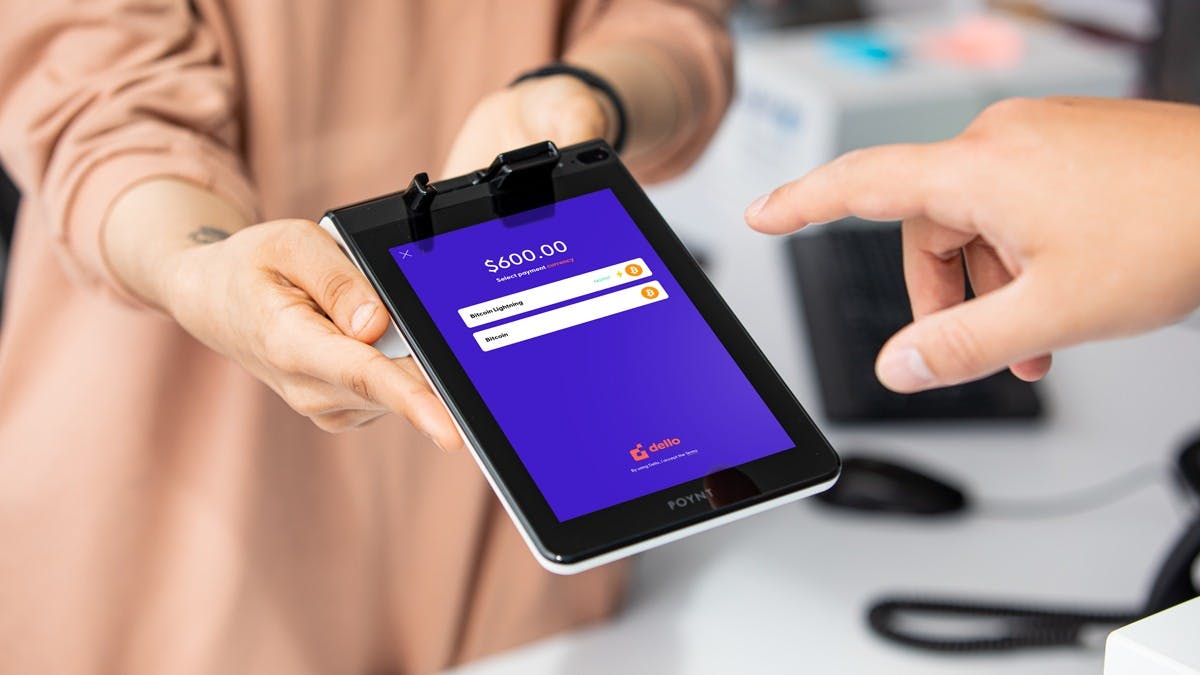

Pour commencer, le processeur de paiement fournit au commerçant un terminal de carte de crédit. Le terminal est connecté au système de point de vente du commerçant et permet d'accepter les paiements par carte de crédit, de débit et sans contact. Des sociétés comme Dello permettent aux commerçants d'accepter également les paiements cryptographiques sur un terminal de paiement.

Le compte marchand

Un compte marchand est un compte bancaire spécialement conçu pour recevoir les paiements par carte de crédit et de débit. Il ne faut pas le confondre avec le compte bancaire ordinaire du commerçant. Vous pouvez créer un compte marchand lorsque vous démarrez votre entreprise. Cela peut prendre quelques jours avant qu'il soit opérationnel. Si vous ne l'avez pas encore fait, c'est relativement facile à faire et, en fait, de nombreux prestataires de services de paiement vous proposeront de le faire pour vous.

Traitement des paiements : Les trois étapes

Quel que soit le fournisseur de services de paiement que vous utilisez et quel que soit votre équipement de point de vente, les objectifs de base sont les suivants : vérifier la validité de la carte et l'identité de l'acheteur ; s'assurer que les données du titulaire de la carte sont toujours protégées ; confirmer que des fonds suffisants sont disponibles pour l'achat ; et transférer les fonds au détaillant via son compte marchand. Nous allons examiner plus en détail les étapes d'un achat en personne.

1. Autorisation

Une fois que le client a décidé ce qu'il souhaite acheter, il apporte son achat à la caisse. Le commerçant calcule le montant à payer. Le montant est saisi dans le terminal et le client est invité à insérer ou à toucher sa carte. À ce stade, la banque émettrice du titulaire de la carte est contactée et invitée à vérifier le compte et à autoriser la transaction.

- Le client insère sa carte dans le terminal ou la touche si elle est sans contact.

- Les données de la carte sont cryptées par le logiciel du terminal et transmises à la banque du commerçant, appelée banque acquéreuse.

- La banque acquéreuse transmet les données de la carte à la société de cartes de crédit qui a émis la carte du client, comme Visa ou MasterCard.

- La société de cartes de crédit approuve la transaction. Elle contacte la banque du client (la banque émettrice) pour lui demander d'autoriser le paiement.

- La banque émettrice vérifie le numéro de la carte, la date d'expiration, l'adresse de facturation, le code de sécurité à trois chiffres et le montant du paiement.

Tout cela se déroule en quelques secondes grâce à des processus automatisés.

2. Authentification

Une fois que la banque émettrice a vérifié les détails de la carte énumérés ci-dessus, elle peut authentifier l'achat et libérer le montant demandé à la banque acquéreuse.

La procédure pour les transactions autorisées est la suivante :

- La transaction est approuvée par la banque émettrice, qui en informe ensuite la société de cartes de crédit.

- La société de cartes de crédit informe la banque acquéreuse que l'autorisation a été accordée.

- La banque émettrice place alors une retenue temporaire sur le compte du client. Cette retenue devient un retrait une fois que la transaction a été compensée.

- Le système de point de vente ou le terminal de carte du commerçant imprime un reçu pour confirmer la transaction. Le commerçant en remet une copie au client et en conserve une pour ses archives.

Si la demande d'autorisation est refusée, voici ce qui se passe :

- Au lieu de donner un code d'autorisation, la banque émettrice rejette la transaction.

- Elle envoie une notification à la société de cartes de crédit et à la banque acquéreuse.

- La transaction est alors annulée.

- Le système ou le terminal de paiement affiche un message à cet effet et imprime une confirmation que la transaction a été annulée. Le commerçant remet ce document au client comme preuve qu'aucun fonds n'a été transféré.

L'autorisation peut être refusée pour plusieurs raisons. Par exemple, il se peut que la banque émettrice ne reconnaisse pas tous les détails de la carte, que le client n'ait pas suffisamment de fonds sur son compte ou qu'il y ait un problème technique mineur.

3. Règlement

Il ne faut généralement que quelques secondes pour que la transaction soit autorisée et que toutes les parties soient informées. La banque émettrice débloque les fonds du compte du client vers la banque acquéreuse au nom du commerçant. Toutefois, cela peut ne pas se produire immédiatement.

Parfois, les transferts sont instantanés, mais le plus souvent, il faut un jour ou plus pour que les fonds parviennent au commerçant. Si le client vérifie son compte bancaire, il verra que la transaction est indiquée comme étant "en attente". Cela ne signifie pas que le transfert peut être arrêté, mais simplement qu'il est en cours. De même, on peut avoir l'impression que le commerçant a donné des marchandises sans recevoir de paiement sur son compte, mais l'état d'attente du transfert ne signifie pas qu'il y a un problème, juste le retard standard causé par le temps de traitement.

- À la fin de la journée, le commerçant ferme le système. À ce moment-là, le POS ou le terminal de carte envoie les autorisations approuvées de la journée à la banque acquéreuse dans un lot.

- La banque acquéreuse transmet ensuite ce lot à toutes les sociétés de cartes concernées dans le réseau de cartes.

- Toutes les transactions sont alors réglées, et le commerçant reçoit le paiement.

- La banque émettrice reçoit les transactions autorisées de la part des sociétés de cartes.

- Les sociétés de cartes reçoivent ensuite des fonds de la banque émettrice.

- Les fonds sont transmis des sociétés de cartes à la banque acquéreuse.

- La banque acquéreuse place les fonds sur le compte bancaire du commerçant.

- La transaction passe du statut de transaction en attente à celui de transaction complète sur le compte du client.

C'est beaucoup plus compliqué que de simplement remettre de l'argent liquide. L'une des principales raisons de cette complexité est le souci primordial de la sécurité.

Les risques et les frais

Le risque de violation de la sécurité et de vol dans les paiements électroniques est complexe. Plusieurs parties sont impliquées dans le transfert de fonds. Toutes ces parties sont tenues de s'assurer que la transaction est légitime, par devoir envers leurs organisations et en vertu des dispositions réglementaires et législatives. La banque émettrice a également une responsabilité envers le titulaire de la carte dont quelqu'un a pu faire un usage illégal.

Comme toutes les parties impliquées dans le processus de vérification sont des entités commerciales, leur contribution entraîne inévitablement des coûts. Ces coûts constituent les frais de transaction payables par le commerçant. Des frais s'appliquent à chaque transaction, calculés en pourcentage de la somme totale due par le client. Ce montant couvre le coût de la vérification et du transfert des fonds par la banque émettrice, l'approbation du réseau de cartes de crédit et le transfert ultérieur des fonds, ainsi que l'exécution de la transaction par le processeur de paiement.

L'accord de chaque commerçant avec son fournisseur de services de paiement contiendra des dispositions prévoyant un pourcentage fixe ou variable. Ce pourcentage peut varier en fonction du type d'entreprise, de la quantité de données utilisées dans le traitement, et même du mode de paiement proposé par le client.

Dans certains magasins, vous remarquerez près de la caisse enregistreuse une liste des suppléments que le détaillant ajoute à une transaction pour l'acceptation de certaines cartes dont les frais sont plus élevés. Le détaillant a le droit, s'il le souhaite, de répercuter ces coûts. Pourtant, beaucoup préfèrent les absorber dans l'intérêt du service à la clientèle.

L'un des avantages de l'acceptation des paiements cryptographiques est que les frais de traitement sont beaucoup plus faibles. Les frais de Dello sont modulables et peuvent descendre jusqu'à 0,1 %.

Vous n'avez pas besoin d'être un expert de la technologie, ni même de la terminologie, mais si les paiements électroniques sont importants pour votre entreprise - et c'est à peu près une certitude - alors comprendre le fonctionnement de base d'un système de point de vente et le réseau de parties derrière lui vous donnera la confiance nécessaire pour le faire et répondre à toutes les questions que vos clients peuvent se poser.

Articles suivants

How Dello Will Revolutionize Everyday Shopping

Dello is here to make a difference by modernizing the payment solutions industry with integrated crypto payment solutions.

From Bartering to Bitcoin: The Road to Digital Currency

What is money? If you think for a moment, you realize that what you’re thinking about is not what money is but what money does.